Endirekt satınalma harcamalarında lojistik başı çekiyor

03/07/2018 - 13:16:00

PwC ve Tedarik Zinciri Yönetimi Derneği (TEDAR) iş birliği ile gerçekleştirilen Yeni Nesil Satınalma Anketi’ne göre bugün ve yakın gelecekte maliyet düşürme hedeflerinin gerçekleştirilmesi, yeni nesil satınalma yaklaşımları ile mümkün. Endirekt satınalmada en fazla harcama yapılan alan ise lojistik.

PwC Türkiye ve Tedarik Zinciri Yönetimi Derneği (TEDAR) iş birliğinde gerçekleştirilen “Yeni Nesil Satınalma Anketi 2018” adlı araştırma satınalma fonksiyonunun stratejik önemini ortaya koydu. 1 Haziran’da lansmanı yapılan araştırmanın ilki 2016 yılında gerçekleştirilmişti. Temel olarak satınalma alanında sektörün durduğu noktayı ve gelişim alanlarını ölçmek üzere yürütülen araştırmada, bu yıl “Endirekt Satınalma” teması da ele alındı. Satınalma ve tedarik yönetimi işlevine katma değer yaratan araştırmaya 11 ana sektörden toplamda 92 satınalma yöneticisi katıldı. Katılımcılara 23 soru soruldu, verilen cevaplar 10 başlık altında incelendi.

PwC Türkiye ve Tedarik Zinciri Yönetimi Derneği (TEDAR) iş birliğinde gerçekleştirilen “Yeni Nesil Satınalma Anketi 2018” adlı araştırma satınalma fonksiyonunun stratejik önemini ortaya koydu. 1 Haziran’da lansmanı yapılan araştırmanın ilki 2016 yılında gerçekleştirilmişti. Temel olarak satınalma alanında sektörün durduğu noktayı ve gelişim alanlarını ölçmek üzere yürütülen araştırmada, bu yıl “Endirekt Satınalma” teması da ele alındı. Satınalma ve tedarik yönetimi işlevine katma değer yaratan araştırmaya 11 ana sektörden toplamda 92 satınalma yöneticisi katıldı. Katılımcılara 23 soru soruldu, verilen cevaplar 10 başlık altında incelendi.

“MALİYETTEN FAZLASINI KAZANDIRIR”

Araştırmanın lansman toplantısında söz alan PwC Türkiye Yönetim Danışmanlığı, Tedarik Zinciri Lideri Dr. İsmail Karakış, satınalma işlevinin operasyonel yerine stratejik bir fonksiyon olarak kabul edilmesinin kurumlara kazandıracağı avantajlara dikkat çekti. Karakış: “Stratejik satınalmanın kurumlara maliyetten çok daha fazlasını kazandırma potansiyeli var. TEDAR ile birlikte yürüttüğümüz bu araştırma satınalma fonksiyonunun stratejik bir işlev olarak görülmesinin önemine işaret ediyor. Geçen anketle karşılaştırıldığında satınalma kararını etkileyen en baştaki unsurun fiyat olduğunu görüyoruz. Oysaki fiyat odağıyla gerçekleştirilen satınalma kararlarının, toplam sahip olma maliyeti üzerinden alınacak şekilde değiştirilmesi, satınalma işlevinin daha fazla değer üretmesi açısından kritik öneme sahiptir. Diğer sektörlerle karşılaştırıldığında sağlık ve ilaç sektöründe bu kararın diğer sektörlerden farklı olarak kalite odağıyla gerçekleştirildiğini de gözlemledik” dedi.

“DİJİTALLEŞMEYLE BARİYERLER ORTADAN KALKACAK”

TEDAR Yönetim Kurulu Üyesi ve Zer A.Ş. Genel Müdür Yardımcısı Alp Ressamoğlu: “2018 yılında ekonomik volatilite ve belirsizliklerin etkisini arttırdığını gözlemliyoruz. Hammadde fiyatlarındaki artışlar satılan malın maliyetini arttırma eğiliminde. Böyle zamanlarda stratejik satınalma pratiklerini iyi özümsemiş kurumların rekabette avantaj sağlayacağını düşünüyorum. Önümüzdeki birkaç yıl dijital operasyon modellerinin önemli gelişmeler gösterdiği yıllar olacak. Robotik proses otomasyonu, yapay zeka ve ‘blockchain’ teknolojileri ana sanayi ve tedarikçi arasındaki bariyerleri ortadan kaldırarak operasyon sürelerini kısaltacak, verimi arttıracak ve tüm sürecin maliyetini azaltacak. Kesinlikle yakından izlenmesi gerekiyor” dedi.

SATINALMA PLANLAMAYA DÂHİL EDİLMİYOR

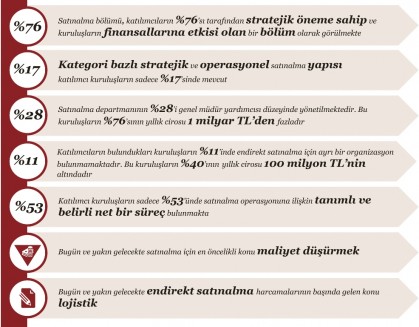

Anket katılımcılarının %76’sına göre satınalma bölümü, kuruluşun stratejik hedefleri açısından önemli ve kuruluş finansallarına etki eden bir bölüm. Holdinglerde, gayrimenkul ve inşaat sektöründen tüm katılımcıların kuruluşlarında satınalma biriminin, stratejik ve kritik bir bölüm olarak algılanma oranı 0 olarak gerçekleşmekte. Öte yandan satınalmayı stratejik bir bölüm olarak değil de operasyonel bir bölüm olarak algılayan sektörlerin başındaysa finansal hizmetler geliyor.

Ankete katılan kurumların yarıdan fazlasında satınalma yöneticilerinin stratejik kararlar olarak görülen üret/satın al, yeni ürün geliştirme, satış operasyon planlama, stratejik planlama konularına dâhil edilmediği görülüyor. Satınalma bölümünün, kuruluşlara değer katma potansiyeli yüksek olan stratejik ve operasyonel aktivitelere katılımı hala kısıtlı düzeyde.

SATINALMA KARARINDA 3 ÖNEMLİ KRİTER

Anket katılımcılarının %35’i satınalma karar verme mekanizmasını etkileyen en etkili kriterin fiyat olduğunu düşünüyor. Fiyatı, toplam sahip olma maliyeti (%33) ve kalite (%27) kriterleri takip ediyor. Toplam sahip olma maliyeti yaklaşımının önem düzeyinin geçmiş senelerdeki gibi fiyat kriterine göre daha düşük seviyede kaldığı gözlemleniyor. Fiyat odağı ile gerçekleştirilen satınalma kararlarının, toplam sahip olma maliyeti üzerinden alınacak şekilde değiştirilmesi, satınalma işlevinin daha fazla değer üretmesi açısından kritik öneme sahip. Katılımcıların %88’i kalite kriterini, %86’sı fiyat kriterini ve %61’i toplam sahip olma maliyeti kriterini satınalma karar mekanizmasında ilk 3 sıraya yerleştiriyor.

Holding, finansal hizmetler, enerji, altyapı hizmetleri, madencilik, gayrimenkul ve inşaat sektörlerinde toplam sahip olma maliyeti yaklaşımının iyi bir uygulama olarak tercih edildiği gözlemleniyor. Hizmet, endüstriyel üretim, taşımacılık ve lojistik, sektörlerinde toplam sahip olma maliyeti yaklaşımı ile önemli kazanımlar sağlanabilmekte. Sağlık ve ilaç sektöründe kalite diğer sektörlerde olduğundan çok daha fazla ön plana çıkıyor.

LOJİSTİKTE STANDARDA İHTİYAÇ VAR

Katılımcıların %53’üne göre satınalma operasyon süreçlerinde net olarak belirlenmiş standart yapılanmalar var ve bütün bölümler belirlenen kurallara uymak zorunda. Holdinglerin tamamında satınalma operasyon süreçleri net olarak belirlenmiş durumda. Telekomünikasyon, teknoloji, eğlence ve medya, sağlık ve ilaç sektörlerinde faaliyet gösteren kuruluşlarda standart süreç uygulamaları genel ortalamaya göre ileri düzeyde. Endüstriyel üretim, finansal hizmetler, taşımacılık ve lojistik sektörlerinde önemli seviyede standart olmayan süreçler bulunuyor. Bu sektördeki kuruluşlar satınalma süreçlerini standartlaştırarak önemli seviyelerde kazanımlar elde edebilir.

FONKSİYONUNDAKİ UYGULAMALAR

Katılımcıların kuruluşlarının %77’si satınalma fonksiyonunda kurumsal kaynak planlama (ERP) kullanırken, olgunluk seviyesi yüksek bir uygulama olan robotik kullanımı %3 seviyesinde kalıyor. Raporlama ve analitik uygulamaların, satınalma işlevinin değer katan stratejik kararların verilmesinde önem düzeyinin giderek artacağı öngörüsü doğrultusunda veri ambarı / iş zekası uygulamalarının oldukça kısıtlı düzeyde kullanıldığı görülüyor. Otomotiv sektörü, ortalamanın üzerinde ERP kullanımına sahip olmasına rağmen diğer teknolojik uygulamalarını daha az kullanıyor. Holding, sağlık ve ilaç sektörleri satınalma uygulamalarının kullanımı açısından ön sıralarda geliyor.

Katılımcıların kuruluşlarındaki satınalma fonksiyonu %67 oranla tasarruf ölçümü yaparken, sadece %28’i düzenli olarak SLA takibi ve bunun karşılığında cezai uygulama yapıyor. Satınalma alanında en iyi uygulama olarak kabul edilen KPI’lar ile performans takibi, tedarikçi segmentasyonu, tedarikçi performansı ölçümü ve kontrat yönetimini firmaların yarıya yakını tam anlamı ile uygulanmıyor.

EN ÖNCELİKLİ KONU MALİYET DÜŞÜRME

Katılımcıların %47’si tarafından maliyet düşürme, stok seviyelerini düşürme ve işletme sermayesini düşürme konusu satınalma bölümünün geçen yıl gerçekleştirilen çalışma sonuçlarına paralel olarak en öncelikli konusu olarak belirtiliyor. Bu konuyu %34 ile stratejik satınalma, tedarik kaynağı bulma ve işbirlikleri ve ile yeni ürün geliştirme, katalog sayısını artırma ve inovasyon

takip ediyor. Finansal hizmetler sektöründe maliyet düşürme, stok seviyelerini düşürme / işletme sermayesini düşürme; holding, gayrimenkul ve inşaat sektöründe ise stratejik satınlama / tedarik kaynağı bulma /iş birlikleri en öncelikli konu olarak ön plana çıkıyor.

MALİYET DÜŞÜRMEYE ENDİREKT ALIMLAR DA DAHİL EDİLMELİ

Katılımcıların %72’sinin çalıştıkları kuruluşlarda satınalma departmanı içerisinde ayrı bir endirekt satınalma organizasyonu bulunurken, ’inde ayrı bir endirekt satınalma organizasyonu bulunmuyor her birim ihtiyacını kendisi karşılıyor. Katılımcıların %28’inde endirekt satınalma işlevi satınalma bölümü dışında yürütülüyor. Mevcut durumda satınalma bölümü, büyüklüğü daha yüksek olan direkt alımlara odaklanıyor ve bu durum direkt satın alımlara kıyasla çok daha kolay olan maliyet tasarruf fırsatlarının ortaya konulmasını zorlaştırıyor. Bu bağlamda işletmelerin satınalma işlevlerinin en öncelikli gündem konusu olan maliyet düşürme çalışmalarına, endirekt alımları da dahil etmelerinde yarar olduğu görülüyor. Taşımacılık ve lojistik ve hizmet sektörlerinde hizmet veren kuruluşların yarısı veya daha fazlasında endirekt satınalmalar, satınalma departmanı bünyesinde gerçekleştirilmiyor.

Bunun yanında ankete katılan holdinglerin tamamında ve enerji, altyapı hizmetleri, madencilik, otomotiv sektörlerinde faaliyet gösteren kuruluşların büyük çoğunluğunda endirekt harcamalar satınalma departmanı bünyesinde gerçekleştiriliyor. Holding, finansal hizmetler ve telekomünikasyon, teknoloji, eğlence ve medya sektöründe faaliyet gösteren kuruluşların yarıdan fazlasında endirekt

Satınalma bütçesi 100 milyon TL’nin üzerinde. Sektörel bazlı olarak endirekt satınalma fonksiyonunda çalışan sayılarına bakıldığında endirekt satınalma bütçesi ile doğrudan bir bağlantı tespit edilemiyor. Bu bağlamda, bütçesi düşük olmasına rağmen fonksiyonda çalışan sayısı görece yüksek olan kuruluşlarda yapılan satınalma sayısının çok yüksek ve ortalama satınalma tutarının düşük olduğu düşünülüyor. Bu durum da ilgili fonksiyonun verimliliğinin görece düşük olmasına neden olabiliyor.

IT VE İLETİŞİM 2. SIRAYA YÜKSELECEK

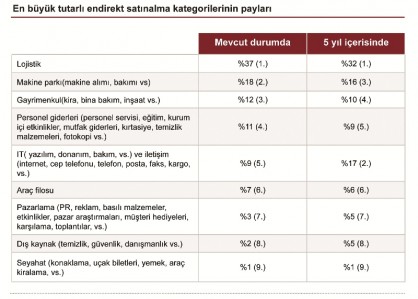

Katılımcıların endirekt harcamalarını tutar olarak sıralaması istendiğinde, en fazla harcama yapılan kategori olarak lojistik, makine parkı ve gayrimenkul ilk 3 sırayı alırken, önümüzdeki 5 yıl içerisinde lojistiğin 1. sıradaki yerini koruyacağı, IT ve iletişimin makine parkının önüne geçeceği öngörülüyor. Şu anda en fazla endirekt harcamayı IT ve iletişime yapan kuruluşların oranı %9 iken, önümüzdeki dönemde bu oranın ’ye yükselmesi bekleniyor. Bu ciddi artış ile IT ve iletişim konusunun endirekt satınalma harcamaları içerisindeki 5. sıradan 2. Sıraya yükseleceği düşünülüyor. Taşımacılık ve lojistik sektöründe, IT ve iletişim konusunun mevcut %20’den 5 sene içerisinde %75’e çıkması beklentisi bu konuya verilen önemi gösteriyor.

Önümüzdeki dönemlerde dış kaynak kullanımının önemindeki artış beklentisi otomotiv sektöründen kaynaklanıyor. Bunun yanında pazarlama harcamalarının önemindeki artışta ise endüstriyel üretim sektörü rol oynayacak.

TASARRUF HEDEFİ CİROYA GÖRE ARTIYOR

Anket katılımcılarının %76’sının çalıştıkları kuruluşlarda endirekt satınalma harcamalarında tanımlanmış bir tasarruf hedefi var. Perakende ve tüketici ürünleri, gayrimenkul ve inşaat sektörleri ve holdinglerin tamamında endirekt satınalma harcamalarında tasarruf hedefi bulunuyor. Enerji, altyapı hizmetleri, madencilik sektörlerinde ise bu oran %50’ye düşüyor. Kuruluşların ciro büyüklüğü arttıkça endirekt satınalmalara verilen önemin arttığı gözlemleniyor. Cirosu 250 milyon TL’den büyük kuruluşların %82’sinin endirekt satınalma harcamalarında tasarruf hedefi varken, bu cironun altındaki kuruluşlarda oran %60’ta kaldı.

SEKTÖRLER VE LOJİSTİK

- Otomotiv

- Enerji

- Gıda

- Akaryakıt

- Tekstil

- Kimya

- İnşaat

- Lastik

- İhracat

OMSAN otomotiv lojistiğinde gücünü…

CEVA, Türkiye’de günlük 5.000…

Filo Kiralamada Dengeler Değişiyor:…

Anadolu Isuzu, çok modlu…

Adnan Ağaçlı: Taşımacının sırtına…

Lima Logistics’ten otomotiv lojistiğinde…

Lojistiğin Ötesinde: Mühendislikte Eksik…

Enerjisa Üretim dev enerji…

Hareket’ten Umman'da 8,4 milyon…

Hareket Türkiye’nin en uzun…

Mağdenli, proje lojistiğinde 50…

10 set rüzgar türbinini…

Tavuk Dünyası aylık 3…

Lezita, Günde 130 TIR’lık…

PizzaLazza ve Saloon Burger…

Muratbey, soğuk zincir lojistiğinde…

Artan sıcaklıklar bozulabilir ürün…

AKCA LOJİSTİK gıda güvenliğini…

Shell&Turcas Tedarik Zinciri Direktörlüğü’ne…

Aytemiz, yapay zeka ile…

Castrol Filo Yönetim Çözümü…

Castrol ile Bosch Car…

Castrol’ün yeni pazarlama direktörü…

Petrol Ofisi’nde yeni Genel…

Altınyıldız Classics’te teknoloji ve…

Colin’s, 5.000 TEU ve…

Orka Holding, modanın geleceğini…

Galata Taşımacılık, ETGB ve…

RAMSEY, LogD iş birliğiyle…

Defacto için başarı lojistik…

Egesil Kimya, lojistiği uzmanına…

Hayat Kimya, içerde kara…

LİKİTDER standartları yükseltmek için…

Dow Türkiye’den lojistik tedarikçilerine…

Batu Logistics kimyevi madde…

LİKİTDER, sektörün referans noktası…

Çelik lojistiğinde yeni yollar…

Tekfen lojistik süreçlerini katma…

3. Köprü dev taşıma…

Ziver İnşaat filosuna 20…

Lojistik Köy ihalesi sonuçlandı